Prélèvement à la source au CESU : communiquer pour rassurer

A compter de Janvier 2020, le prélèvement à la source des salariés à domicile sera mis en place, un an après tous les contribuables français. Ce nouveau système de prélèvement à la source au CESU peut être mal vécu par les salariés à domicile.En effet, votre salariée à domicile ne va pas forcément apprécier cette baisse de son salaire « net net ». Et elle peut considérer comme une intrusion dans sa vie privée le fait que vous ayez un aperçu, à travers le taux de prélèvement fiscal, des revenus de son conjoint.

Tout cela vous imposera donc de la diplomatie et des explications détaillée sur la rémunération réellement versée, et le montant prélevé au titre des impôts.

Assurez-vous avant tout que votre salariée à domicile est imposable

En effet, si votre aide à domicile n’était pas imposable jusqu’à présent, elle le reste : son taux de prélèvement à la source au CESU sera donc de … 0%. Il ou elle continuera à percevoir le même salaire, il n’est donc pas nécessaire de faire des démarches particulières auprès de lui/elle.

Toutefois si l’employé(e) à domicile, une auxiliaire de vie par exemple, travaille à temps plein, il est probable qu’il/elle est imposable, sauf situation particulière.

Si c’est le cas, anticipez en fournissant dès que possible des explications sur cette nouvelle mesure

Si votre salarié(e) à domicile est imposable, vous devez commencer à vous informer vous mêmes puis à lui parler de tout cela (sans l’inquiéter bien sûr) à petits pas dès que possible. Ces changements sont complexes pour tous les contribuables, et encore davantage malheureusement pour les salariés du particulier-employeur qui n’ont pas un service « paie » rôdé pour les expliquer tout cela en détail…

1ere étape : expliquer le principe du prélèvement à la source au CESU

Jusqu’à présent, les contribuables perçoivent un revenu une année, et s’acquittent de l’impôt sur le revenu correspondant l’année suivante. Ce décalage est parfois problématique, par exemple en cas de changement de situation au cours de l’année (mariage, naissance), ou en cas de revenus irréguliers d’une année sur l’autre.

Le prélèvement à la source a pour objectif d’éviter un tel décalage : le montant des impôts sera désormais prélevé sur les revenus réellement perçus. Et le taux de prélèvement pourra être ajusté lorsque des événements surviendront.

A noter : avec le prélèvement à la source, l’impôt sera étalé sur 12 mois au lieu de 10 mois.

Ainsi, le fisc déterminera un pourcentage du salaire à prélever chaque mois par l’employeur, la caisse de retraite, etc (le fameux taux de prélèvement, voir ci-dessous). Ce pourcentage s’appliquera sur le salaire NET IMPOSABLE des salariés CESU, c’est à dire le salaire net auquel on aura ajouté la CSG / CRDS imposable.

Le montant perçu par votre employé(e) de maison, si il/elle est imposable, sera donc à compter de 2019 : salaire net – (taux de prélèvement x salaire net imposable).

Exemple : votre auxiliaire de vie est rémunérée 1900 € nets par mois, soit un net imposable de 1970 €. L’administration fiscale vous a transmis via le CESU un taux de prélèvement à la source de 10%. Votre salariée va donc percevoir à compter de 2019 : 1900 € – 10% x 1970 € = 1703 €. Même si cela ne change pas au global annuel le montant dont elle dispose pour vivre après impôts, cela peut la perturber de percevoir presque 200 € de moins chaque mois !

Il faudra donc lui expliquer ce dispositif, lui indiquer où trouver son taux de prélèvement et où trouver son salaire net imposable (voir ci-dessous)

N’hésitez pas à mettre en avant les avantages de ce système (et oui, même si vous n’êtes pas vous-mêmes convaincus ? ) :

prélèvements au prorata des revenus, ce qui évite, quand une « petite » année (par exemple suite au décès d’un de ses employeurs CESU) suit une « grosse » année, d’avoir de gros montants à payer alors que les revenus sont en baisse

étalage sur 12 mois au lieu de 10 mois, ce qui évite de « jongler » avec la trésorerie

prise en compte rapide des événements qui modifient les montants dus : mariage, naissance, etc

salaire net perçu correspondant à un vrai « net », entièrement « dépensable »

2e étape : l’aider à identifier son taux de prélèvement et son salaire net imposable

Si votre employé(e) de maison est imposable, il vaudrait mieux lui parler du prélèvement à la source des impôts avant Août 2018 : à cette date, le taux de prélèvement de 2019 sera transmis à chaque contribuable par l’administration fiscale (sur la base de la déclaration de revenus faite en Avril 2018).

Chaque contribuable pourra alors s’il le préfère :

opter pour un « taux neutre » (fixé par l’administration fiscale), afin que son employeur ne connaisse pas le taux d’imposition du foyer

opter pour un taux « différencié » entre les deux conjoints.

C’est donc à cette date que votre salarié(e) à domicile devra choisir entre ces 3 options.

Le taux de prélèvement (taux neutre ou réel) vous sera transmis à vous employeur particulier (directement par le CESU) en Septembre 2018, puis tous les mois de Septembre.

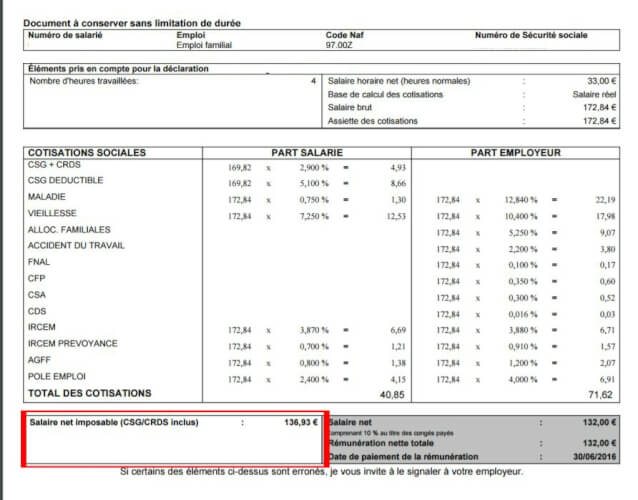

Pour aider votre employé(e) à domicile à identifier son net imposable, imprimez-lui un bulletin de salaire CESU (dans votre espace personnel CESU). Le net imposable se trouve en bas à gauche.

3e étape : expliquer le nouveau calendrier fiscal

Concrètement, cela va se passer pour votre salarié(e) CESU comme pour vous :

le montant de l’impôt sur le revenu, sur la base du taux de prélèvement déterminé à partir de l’impôt de l’année précédente, sera prélevé de Janvier à Août, directement sur son salaire, soit par vous, soit par le CESU, et reversé au fisc (par le CESU dans tous les cas).

En Avril, votre employé(e) à domicile fera comme avant sa déclaration de revenus

En Septembre, le CESU vous indiquera si le taux de prélèvement à la source des impôts de votre salarié(e) a été modifié

En Septembre aussi, une régularisation (positive ou négative) du montant de l’impôt de l’année aura lieu

Les prélèvements sur la rémunération de votre employé(e) de maison se feront avec ce nouveau taux de Septembre à Août de l’année suivante

4e étape : préciser le calendrier de mise en place

Il faudra poursuivre vos explications jusqu’à la date « fatidique » de Janvier 2019 : à cette date en effet, le prélèvement à la source au CESU sera opérationnel et pour la première fois, le salaire de l’employé(e) de maison sera amputé au titre de l’impôt.

Pour anticiper cette nouveauté, vous pouvez par exemple, si il/elle accepte, lui demander le taux transmis par l’administration fiscale dès Septembre, afin de calculer le montant exact de salaire après impôts qui lui sera versé à compter de Janvier

Et rassurez-le/la : pas de double imposition en 2019 ! Sauf cas particuliers, les revenus de 2018 ne seront en effet … pas imposés !

6 chapitres clairs et concis qui vous permettront en quelques minutes de savoir tout ce qui est nécessaire sur la fin de contrat de votre salarié à domicile, la procédure, le solde de tout compte, les documents de fin de contrat, etc …

Pour ne rien rater des informations, des changements légaux, bénéficier des astuces et conseils des experts, recevez tous les mois la newsletter de Particulier Employeur Zen

A compter de Janvier 2020, le

A compter de Janvier 2020, le